富士康IPO:在中国圈钱,去美国建厂?

富士康5月11日正式获批A股上市,拟募集资金272.53亿元。有趣的是,最近传出消息,富士康投资百亿美元的美国项目正式确定,并于6月开始动工。富士康收购夏普后,开始由代工厂向资本密集型液晶面板厂转变,开始兴建广州工厂和美国工厂。或因于此,2017年富士康负债额翻翻。或许,未来需要担忧A股募集的资金,被挪用于美国建厂,即便没有,大规模股权融资对财务结构的改善,也有利于富士康美国项目顺利实施。

5月11日,富士康工业互联网股份有限公司(以下简称富士康股份)终于获得上市批文,5月14日,富士康股份正式披露《招股说明书》,公司拟发行约19.7亿股,占发行后总股本的10%,共计拟募资272.53亿元。

值得注意的是,一边是在A股IPO,拟筹集海量资金,另一方面,富士康却在美国投入100亿美元建厂。富士康本是劳动密集型企业,在收购日本老牌企业夏普后,开始投入大量资金建设液晶面板厂,向资本密集型企业转型。

而资本密集型企业,离不开金融机构和融资渠道的支持,此次富士康赴A股上市,可以显著地降低资产负债率。

若负债率改善,富士康通过债务融资将能获利,从这个角度看,富士康百亿美元投资的美国项目可能不会直接从A股获得资金,却能从富士康财务结构的改善中受益。比如降低负债率可能提高信用评级,从而以更低成本发债、借贷,为美国项目筹集建设资金。

来源:富士康官网

A股圈钱?

从2月1日向证监会递交《招股说明书(申报稿)》,到3月6日首发过会,富士康股份创下了IPO过会新速度。不过,上市批文却姗姗来迟,以至于在富士康之后过会的药明康德,业已登陆A股。

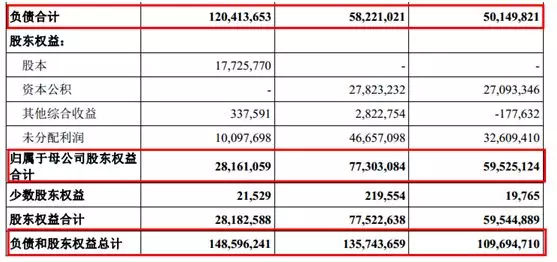

或许,富士康股份迟迟未能获得批文,与其272.53亿元拟募资额有关。据悉,截至2017年12月3日,富士康股份归属母公司股东权益合计281.61亿元,此次募资,约等于将公司净资产翻倍。

根据招股说明书显示,富士康股份2017年年末资本负债率高达81.03%,其中总资产1485.96亿元,负债合计1204.13亿元。有趣的是,富士康股份负债率是于近两年大幅增加的,特别是2017年负债增长尤为明显。2015年、2016年富士康股份总负债分别为501.49亿元和582.21亿元,也就是说,2017年富士康股份新增负债621.92亿元,一年间新增负债金额超过了过往存量。

负债疯狂扩张之下,资产负债率也迅速走高,2015年、2016年富士康股份资产负债率分别为45.72%、42.89%,到了2017年,负债率迅速飙升至81.03%。

此次富士康股份登陆A股,拟募集资金272.53亿元。假设全额募集成功,且以2017年年末数据为基准计算,富士康股份总资产将达到1758.49亿元,资产负债率将降至68.48%。很显然,台湾股票市场难以承受起如此大规模股权融资行为,而通过在A股上市,富士康可以极大地改善公司财务结构。

从代工厂到液晶面板

值得注意的是,与同行业相比,富士康股份负债率水平也处于高位。根据招股说明书披露的同行业上市公司情况,富士康在2015-2016年资产负债率分别是45.72%和42.89%,低于可比公司均值57.17%和56.88%。2017年,富士康负债率81.03%,高于可比公司均值57.73%。

或许,这与富士康股份从劳动密集型的代工厂,向资本密集型的液晶面板厂商转变有关。电子代工企业即使做到极致,发展空间仍然有限,根据此前业内的一些说法,在为富士康贡献了近半营收的苹果代工业务中,富士康的利润率仅为3%。而且,其收入也易受到影响,例如2016年,受苹果全球销量下跌影响,富士康当年的收入也随之下滑2.81%。

因此,富士康创始人郭台铭一直都在试图摆脱对低利润率的组装业务的依赖。他看上了老牌日企夏普,特别是夏普在堺工厂全世界最先进的11带线。自2011年311大地震之后,夏普持续陷入巨额亏损之中,这给富士康收购提供了机会。2016年4月,富士康终于以3890亿日元(折合35亿美元)收购夏普66%的股份。

似乎是有了夏普的技术加持,富士康开始放心大胆地投入巨资建设液晶面板生产线。2016年年末,富士康子公司堺显示器制品株式会社与广州市政府签署合作框架协议。根据合作协议的内容,SDP将在增城投资610亿元建立10.5代8K显示器全生态产业园区。

2017年7月,富士康宣布赴美建厂,计划在威斯康星州投资100亿美元建设液晶面板生产基地。为此,郭台铭还曾受到特朗普热情接见,并成为与美国总统在白宫共同召开记者会的台湾企业家第一人。

去美国建厂?

广州工厂投资610亿元,美国工厂投资100美元(约合633.49亿元人民币),两项投资总计超过1200亿元。或许,富士康股份2017年负债大幅增加,正是为这两个项目购买生产设备。

2017年,富士康股份新增621.92亿元,其中,新增应付账款337.96 亿元。富士康股份表示,应付账款大增,是因为增加了原材料和设备的采购金额。值得注意的是,富士康是加工工厂,原料采购很大程度上Buy and Sell模式。以苹果为例,苹果公司把原料采购好,卖给富士康,再由富士康加工好,将成品销售给苹果。因此,富士康可以很大程度上避免原材料价格波动的风险。

原材料价格风险可以避免,应付账款却不同寻常地大幅增加,只能用大规模采购设备来解释了。而富士康原本的代工厂业务,设备成本并不高,无法与液晶面板昂贵的设备投资相比。似乎,富士康股份负债率暴增,正是受上述两个液晶面板项目设备采购影响。

郭台铭曾经强调,赴美投资后,不会减少在中国的投资。富士康在中国和美国同时兴建8k液晶面板厂,且投资金额几乎一致,似乎说明他是“一碗水端平”。

仔细剖析富士康广州项目,却发现几乎一半资金是广州市政府出的。富士康广州项目实施主体为超视堺国际科技(广州)有限公司,该公司股东之一为广州广银南粤智能科技产业投资合伙企业(有限合伙),持股比例为47.62%。而广银南粤大股东为粤财信托,最终实控人可以追溯为广州市政府。

与之相反,美国项目很难指望美国地方政府出资。据悉,富士康美国项目位于威斯康星州,该州为富士康提供了大量补贴和优惠,尽管如此,还是受到广泛质疑。因此,当地政府出资,几乎是不可能的。

广州项目与美国项目预计总投资超过1200亿元,逼近富士康股份2017年年末1485.96亿元总资产规模。这两个项目能否成功,决定富士康转型成败。

京东方疯狂融资,烧钱建液晶面板的历史,A股投资者早已耳闻。而富士康想要成功,必然伴随大规模融资,广州项目富士康只出资一半,其在A股大量募资,恐最终收益的,还是美国项目。希望不要让A股资本,最终给美国提供了税收和就业。

推荐