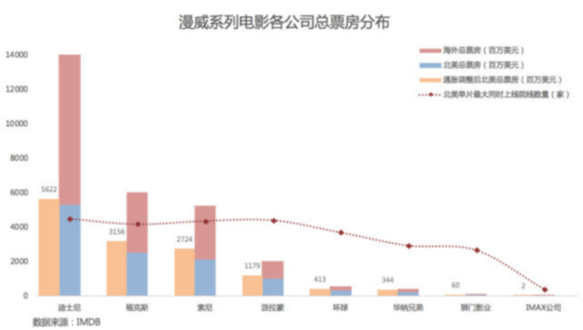

5月11日,漫威旗下最新电影《复仇者联盟:无限战争》在中国大陆上映,掀起观影狂潮,首日票房即高达3.87亿人民币,上映12天票房破20亿。

相关话题也如海啸般席卷全国,电梯、商场、车站、独立广告牌、楼梯间、etc.,一时间仿佛走哪都能看见那几个高颜值的英雄和椰子下巴反派的身影,以至于同期上映的电影的宣发方式都变成了这样:

“《复仇者联盟3》热度不断高涨,xxx电影能否逆袭?”

“《复仇者联盟3》票房强劲,xxx电影处境堪忧。”

“《复仇者联盟3》持续高票房,xxx电影热度不减。”

如果你恰好还是个重度SNS用户,那么你大概能在微博、朋友圈、推特、Tumblr等处看到不分中外、花样百出的大型哭丧现场……

此等热度之下,相信机智的虎友已经去扒拉漫威的股票代码了。

不过很遗憾,漫威影业并未独立上市,其财务数据并表于母公司华特迪士尼$DIS$。

可迪士尼的表现是这样的:

行情来源:老虎证券

15年至今持续横盘,在近期(5月下旬)甚至顶着《复仇者联盟3》全球狂揽票房的东风,下跌了6%。

那么,百年老店为何风光不在?

米老鼠法务为何不眠不休?

星战票房地心漂流,究竟是水军的爆发还是饥渴的无奈?

十年布局,漫威横扫却换得股价扑街,这是人性的扭曲还是道德的沦丧?

请随小虎一起走近迪士尼~!

公司介绍:迪士尼的4大业务部门与运营模式

一个管电视、一个管电影和音乐、一个管主题公园、一个管周边商品,赚钱最多的两个是电视和主题公园。

“你要相信我已经尽量简化了”的介绍:

传媒网络部门主要运营电视相关业务,旗下有4大直营电视台品牌和2大投资媒体。

直营:ABC电视网(《绝望主妇》、《实习医生格蕾》),迪士尼电视网(《新成长的烦恼》),Freeform(《天赐》),ESPN(各大体育赛事直播)。

投资:A+E、Vice。

影视娱乐部门主要运营影视制作和发行业务,旗下含4大知名品牌:

迪士尼影业(《美女与野兽》)、漫威影业(《复仇者联盟》)、皮克斯影业(《寻梦环游记》)、卢卡斯影业(《星球大战》)。

另有著名后期特效公司工业光魔,负责发行原声带和制作舞台剧音乐剧的迪士尼音乐集团、迪士尼戏剧集团

主题公园部门旗下有6大公园区(每个含1-5个主题公园)、1个度假区、1支邮轮船队,以及许多酒店和度假俱乐部。

6个公园区中有3个由迪士尼直营(美国加州、佛罗里达州、法国巴黎),2个持股(香港、上海),1个只收版权费(东京)。

消费品部门管理迪士尼各周边商品和第三方授权,比如手办、衣服、食物、书籍、游戏等等。

四大部门协同运作,完美为迪士尼实现了“利润乘数模式”,使得米老鼠可以从旗下IP中重复收取利润,在业内竞争中据有强势地位。

由于利润乘数模式的基础是品牌打造和维护,所以这大约也是为什么米老鼠养了一支无处不在的法务部队……

网传小段子:某天,Jack漂流到了一个无人岛,在无人岛的沙滩上画了个米老鼠,第二天迪士尼派遣的直升机找了到他,然后带去最近的法院起诉。

主题公园与传媒网络:为什么迪士尼股价不尽如人意

如前所述,迪士尼主要赚钱的部门是传媒网络和主题公园,影视部门虽然作为IP制作部门之一,在业务链中具有重要地位,但无论从营收贡献还是利润贡献的角度来说无法撑起迪士尼的股价。

然而不幸的是,两大支柱部门中,主题公园多年保持稳定增长,传媒网络甚至不断下滑。

更不幸的是,下滑的那个运营利润率比维稳的高10个百分点。

更更不幸的是,它同时也帮助负担IP制作、品牌打造的功能,而且比起另一个制作中心影视娱乐来说,具有“稳定性更高”这一市场尤为看重的特质(显然电影票房收入的不可预测性要比电视台的订阅和广告收入高得多)。

主题公园:

多年来游客人次增速维持在3-5%,营收增速维持在7.5%左右,运营利润率缓步上升。

尽管上海开园拉动了17年的游客增长(提升到了13%),但上海园区的营收占比不到10%,仍然无法驱动整个部门实现高速增长。

传媒网络:5年流失用户超过1千万,营收和运营利润率双双下滑

众所周知,股价由基本面支撑,由预期驱动。

迪士尼两大营收支柱部门一个没有“高速增长”的预期,仅能作为支撑因素,另一个甚至带来了“不断衰退”的预期,股价的下滑也就不可避免了。

某种程度上来说,如果不是影视部门证明了米老鼠在核心的“IP制造、品牌打造和维护”上的优势未曾衰退,恐怕股价会比现在还要难看。

传媒网络:发生了什么?

一言以蔽之:在奈飞$NFLX$为首的流媒体平台的轰炸下,用户纷纷退订有线电视服务。

具体来说:

首先,迪士尼传媒网络部门下分无线广播电视和有线电视两个次级部门,其中有线电视是营收和利润的主要来源。

不仅如此,有线电视比广播电视更容易受到流媒体平台的冲击。

因此我们下面主要讨论有线电视。

为什么流媒体能够冲击有线电视呢?那就要从美国电视业说起了。

美国电视节目到观众面前需要经过三个环节,当然,每个环节都要向下流收钱。

ps:由于时代习惯的保留,如今广播电视的营收仍然绝大部分来自广告,仅向用户收取少量订阅费,而有线电视则相反,以订阅费为主,这也是更易受流媒体平台冲击的原因之一。

三个环节中,由于信号传输方门槛高(铺设和维护有线网络系统需要大量投入),于是形成了垄断性的局面:6家有线电视运营商和2家卫星电视运营商垄断合计市占率近80%。

而内容整合与发行方也没好到哪里去,电视频道虽多,但最终赢家还是4大广播电视网和8大有线电视网,而且它们基本都握在六大传媒集团手里。

垄断带来利润,也带来不好的用户体验:

莱齐曼研究集团(Leichtman Research Group)的最新报告显示,美国有线电视有线电视用户平均月花费85美元,而卫星电视用户每月花费100。

具体来说,如果用户缴费100美元/月,那么大约只有25美元流向了内容制作团队,剩下的被内容整合方(25美元)和信号传输方(50美元)瓜分。

不仅如此,用户还得忍受大量广告和频道捆绑,例如为了看ESPN不得不打包订阅其他许多不想看的频道。

这种情况下,随着网络技术的进步,奈飞们带着7.99美元/月的亲民费用崛起就不奇怪了。

具体来说,奈飞们首先是打击了信号传输方(为用户砍掉了一半的费用),然后通过“统一传输方和内容整合方两大角色”的方式(SVOD点播模式可以去频道捆绑,再次节省费用),进一步打击了电视台们。

所以说,别看图中奈飞订阅费比独立有线电视频道高,但如果算上频道捆绑、运营商收费、机顶盒租金等等,奈飞为用户省了非常大一笔钱。

而这对迪士尼传媒网络部门造成的损害是:

5年损失近1000万订户,直到最新财季仍然有3%的订户数下滑。

尽管不断提升订阅费用和广告费用,但终归难挽颓势,部门营收在17年出现负增长。

再次强调,股价由基本面支撑,由预期驱动,看看这头不断失血的现金牛,你还为米老鼠低迷的股价而惊讶吗?

虽然迪士尼$DIS$的影视部门近年来异常强势,17年全球票房前12的电影中有6部来自米老鼠,但由于公司营收支柱之一传媒网络部门(主要是有线电视次级部门)表现不佳,最终导致迪士尼股价低迷。

那么米老鼠采取了什么对策呢?

业务重组:强势出击,打造自有流媒体平台

如我们上期所言,迪士尼“打造和维护品牌”这一核心竞争力并未受损,主要问题在传媒网络部门没有及时转型,跟上互联网技术升级的步伐。

或者说,对于流媒体业务,迪士尼的并非不愿,实为不能——早在2012年以前,迪士尼就开发过自营平台Disney Movies Online,但后来因经营不善而关停,随后才在12年底与奈飞签订合作协议。

但迪士尼显然不打算就此认输。

比较熟悉流媒体公司的虎友也许还记得,去年8月8日,一直以来股价非常强势的奈飞$NFLX$出现了一个罕见的跳空下跌,各大媒体将原因归为“迪士尼宣布分手”。

实际上在当天迪士尼接连宣布了4个消息:

115.8亿美元收购 MLB 美国职业棒球大联盟旗下流媒体公司 BAMTech 42% 的股份,持股份额提升到75%。

2 2018年初迪士尼将推出ESPN+流媒体平台。

3 2019年迪士尼将推出自营品牌流媒体平台,专注于影视类资源,包括所有由迪士尼影业和皮克斯出品的最新影剧作,迪士尼电视品牌下大量内容,以及该平台独属的原创内容。

4 2019年起不再续约与奈飞的合作协议,不再为奈飞提供新内容。

简单的说,“迪士尼获取流媒体资源和市场经验,奈飞获取优良内容资源”的双赢时代结束,米老鼠打算撸袖子下场了。

随后迪士尼在今年3月的股东大会上宣布开始进行业务战略重组、从19财年(即18年Q4)起以新业务部门公布财报。

主要有两个变动:

1流媒体平台相关业务被提出来,放到“直接面向消费者(以下简称“DTC”)和国际业务”部门里。

2消费品业务被合并进主题公园部门。

显然,其中最重要的变化就是流媒体业务被强化。

新的DTC部门下分4个次级部门:面向消费者的迪士尼自营平台、Hulu、ESPN+,以及提供技术支持的BAMTech。

为了实现与传媒网络、影视娱乐部门的内容差异化,我们预计迪士尼自营平台会推出大量原创内容,ESPN+会更专注于相对小众的体育内容,而Hulu由于一直以来势头良好,多数股权也暂时不在迪士尼手中,变动不会太大。

具体来说:

自营平台将推出原创电影3-4部/年、原创电视剧4-5部/年、大量短片,以及许多转自电视部门的节目内容,初始订阅费用为7.99美元/月,与奈飞最初的标准套餐价格相同。

ESPN+平台则是目前已经推出大量大学体育赛事、顶级拳击赛、高尔夫GPA巡回赛、网球四大满贯赛、国际板球比赛等内容,接下来它将继续专注于这些用户粘性较强的小众赛事。

同时由于Hulu的良好表现,我们对于传统娱乐公司在流媒体平台技术、运营和推广方面的进展持一定程度的乐观态度。

换句话说,我们认为迪士尼可以依靠强大IP阵容和内容制作能力、从Hulu取得的经验,以及来自BAMTech的技术支持在流媒体平台方向获得一定程度的突破。

现在看来,2024年迪士尼有望从自营流媒体平台获得15亿美元的盈利,极大挽回电视部门的损失。

但是短期来看,迪士尼财务将因为前期投入而承压,自营平台很有可能到2021年实现盈亏平衡,ESPN+则是19年。

并购福克斯:进一步加强内容和渠道阵营

仅仅出击流媒体平台还不够,别忘了如今娱乐业内还来迎来了那些不差钱的科技巨头,比如去年砸了数十亿美元在优质内容上的Facebook$FB$、苹果$AAPL$、亚马逊$AMZN$、谷歌$GOOG$。

更糟糕的是,这些巨头们一副把视频内容当流量业务做的样子——“视频不赚钱没关系,抓住用户就好,我们可以接下来靠电商/硬件/游戏变现”。

因此迪士尼还需要继续补强内容和渠道。

于是经过一系列考察和运作,它找上了福克斯$FOXA$,并且在17年12月14日达成关于收购的确定性协议(definitive agreement):

迪士尼以524亿美元收购21世纪福克斯旗下的20世纪福斯影业、20世纪福斯电视公司、FX有线电视网与国家地理、印度Star India电视台、30%的Hulu股份、39%的欧洲Sky电视台股份等,以及137亿美元的债务。

可想而知,成功后应当会产生不低的协同效应。

举例来说,仅以漫威而论,就将因此收回“X战警”、“神奇四侠”的版权,更好的打造“漫威宇宙”世界观,构建品牌护城河。

不过需要注意的是,康卡斯特$CMCSA$正准备提出新的对福克斯的竞购报价(约600亿美元),并在即将到来的股东大会上讨论此潜在交易。

目前福克斯的个人股东之一Hohn先生(持股7.5%)正在敦促福克斯掌门人默多克先生考虑康卡斯特的收购要约。

5月下旬迪士尼股价的下跌正是与此有关。

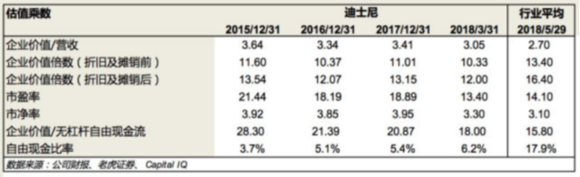

迪士尼估值:到底值多少?

说了这么多,相信虎友们最为关注的还是迪士尼估值几何。

对此,老虎证券投研团队选择了适用于大多数传统公司的稳定的分析方法,同时因为对迪士尼新业务部门的期待而提升了预期。

最终,我们预期FY2018迪士尼每股收益7.22美元,每股预估价格为118.55美元。

以目前99.9的价格来看,尚有18.7%的上升空间。

图:同行估值对比

风险提示:

老虎证券投研团队分析认为,迪士尼投资者面临的潜在风险包括但不限于:

1.有线电视业务持续减速带来的风险。

2.电视频道“去捆绑”带来的风险。

3.体育赛事授权费增长迅速,带来成本压力。

4.对福克斯并购案可能出现反复。

5.对福克斯的整合可能混淆和伤害迪士尼原有品牌形象(福克斯的内容资产更加面向成人)。

6.文创行业固有的内容制作风险。

7.全球经济放缓和美元走强对国际主题公园、国际广告业务的影响。

美股模拟交易大赛新老玩家瓜分10万奖金

为了给希望试水美股市场的投资者和高手玩家打造学习和交流平台,老虎证券将首次举办美股模拟交易大赛。根据比赛规则,选手模拟账户将内置100000美元虚拟资金,总冠军将获得2018美元奖金,其他前20名选手将分获888美元、388美元、188美元奖金。

老虎证券相关负责人透露,此次美股模拟交易大赛是基于此前上线的模拟账户开发。用户用模拟账户参赛,不仅同样能免费看到美股实时行情,还支持极速交易,用户可用虚拟资金在真实市场环境中零成本、零风险体验美股基本交易功能。比赛结束后,模拟交易账户将继续提供服务,帮助更多投资者熟悉美股操作,进行日常演练。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。

推荐